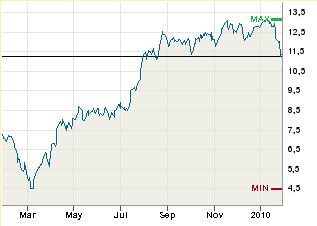

BBVA : conclusiones

Quisiera añadir a mi comentario de ayer una reflexión rápida : creo que aunque las cuentas de BBVA decepcionaron al mercado, mas vale una vez colorao que ciento amarillo. Creo que lo estan haciendo bien, o por lo menos, están en la senda correcta. Digan de una vez, todo lo que tienen que provisionar, midan … Leer